這是一封來自“未來智慧時代”的祝福信。

正月十五月團圓,

值此元宵佳節,證通電子給您拜個晚年。

愿您節日快樂、團團圓圓、闔家歡樂。

過去的一年中,證通電子碩果累累,成績斐然。

今年的元宵新春,隨著銀行智慧轉型話題逐漸進入主流大眾的視野,

證通電子又在準備放什么大招呢?

智慧銀行,未來已來!

--- 大時代背景下,銀行網點轉型迫在眉睫 ---

隨著利率市場化的快速推進、移動互聯網的深度普及、互聯網金融的巨大沖擊,新興金融服務模式和新興金融業態的快速發展,對商業銀行傳統網點的經營環境和服務能力提出了巨大挑戰。

因傳統商業銀行大都采用分支行架構,以物理網點為基本業務單元和主要渠道為客戶提供服務,此類經營理念和管理模式,已經不能適應新的發展要求。

銀行面臨業務分流、客戶分流、渠道分流不斷增大的壓力,加之運營成本、人力成本、管理成本的急速增長,傳統物理型網點的發展走入瓶頸,銀行網點轉型迫在眉睫。

--- 智慧網點新優勢 ---

1-提升網點的運營效率

智慧網點的改造可節省前臺業務環節和資源投入,以簡潔、直觀的客戶自助模式替代柜臺交易,同時精簡現有的柜臺錄入、集中核準、傳票掃描、信息補錄、運行監控、檔案保管等業務環節,可緩解柜員壓力,大幅提升行內效率,從而提升業務辦理效率。

2-降低網點運營的成本

智慧網點核心設備的購置成本遠低于柜員的人力成本,設備可長期使用,成本按年攤銷極為低廉,遠遠低于同期人力成本總合。

3-業務流程和服務質量的標準化智慧網點的非現金類業務辦理,均可通過智能自助終端完成,流程比較固定,因此能避免由于網點柜員、理財經理培訓不到位,導致流程不規范,服務質量參差不齊的問題。即便是涉及到人工服務的部分,也變的較為簡單且易于規范。

4-低效能客戶群體遷移

智能化最終的服務目標是相對中低凈值客戶群體,實現該部分客戶群體高頻業務辦理的遷移。當前智能化的自助終端能實現90%以上的柜面業務的遷移,意味著更多的柜面資源將得到釋放。

5-低成本的交叉營銷

客戶在柜臺辦理業務時,柜員未必能夠進行主動交叉營銷,而在智能網點的交易流程中,以自助交易為主,客戶主動與終端屏幕進行交互,因此能通過交易流程的嵌套,進行交叉營銷轉介,只要能將交易入口合理的外置,就可以形成非常有效的轉換。

--- 中小銀行實現“彎道超車”的契機 ---

近些年,互聯網新金融業態快速發展,從最初的余額寶線上基金代銷,到P2P、眾籌、產業鏈金融,再到兩家掛牌的互聯網銀行。創新產品和服務以及新型機構的出現,正撼動著傳統銀行的地位,造成較大沖擊,各大國有銀行、中小銀行都已紛紛向智能化轉型。

而中小銀行是我國金融體系的重要組成部分,我國近4000家中小銀行、農村信用社在促進金融體系均衡發展等方面發揮了重要作用,并通過“鯰魚效應”激發了我國金融體系活力,有效促進了金融市場的良性競爭。

目前,為保持市場份額占有率,中小銀行正以“國有大行”為榜樣,逐漸向智能化開始轉型、過渡。豐富的高新技術創新,為中小銀行業務轉型、服務優化提供了新思路與新工具,可以說網點智能化是各中小銀行實現“彎道超車”的契機。因而深度洞察中小商業銀行,助力網點的順利轉型升級的重任,證通必然義不容辭,任重而道遠。

--- “老司機”帶你飛:證通助力智慧網點的轉型布局 ---

近年來,在助力銀行網點轉型升級的偉大事業中,證通在默默地貢獻著自己的這份力量。為推動物聯網金融事業迅速發展,證通已協助農行、建行等大型國有銀行的智慧網點轉型,有些已在全國范圍內鋪開智慧柜員機,且已取得明顯效益。

同時,證通在中小型銀行智慧網點建設中也成效顯著,杭州銀行的智慧網點就于2016年成功投入使用,此般力量勢必會加速整個行業向智能網點轉型的進程。

證通電子打造智慧網點轉型標桿

證通電子將如何快速提升中小商業銀行智慧網點服務水平,應對互聯網金融日益加劇的競爭呢?

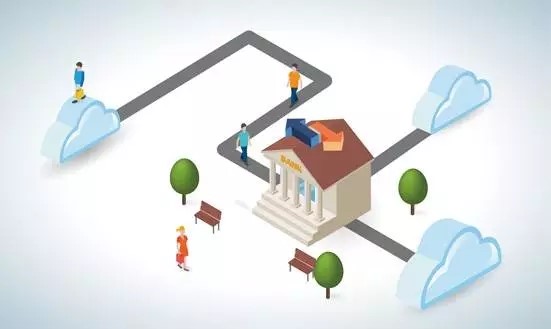

首先,智能設備為其奠定基礎。其次,是基于大型IDC的證通機器互聯云平臺(TSP),軟硬件一體的解決方案,提供遠程設備監控、應用與媒體分發、遠程終端故障診斷、終端交易統計、大數據處理與分析等功能,為顧客實現更智能的網點終端管理形態,助力網點轉型升級。

硬件設備可以采用視頻通話、指紋識別、身份驗證等方式,通過遠程視頻協助,提供給用戶虛擬人工柜臺的服務模式,降低銀行人力和資源成本,實現服務效率更高、客戶界面更簡約易操作,客戶體驗更佳的智慧網點。

智能化大時代已來,“物聯網”形態已逐步滲透至生活中的方方面面。銀行發展進入3.0時代,通過智能機具去釋放人力,并將人力投放到生產效能更高的客戶營銷的工作中,是銀行向智能化轉型的重中之重,同時也是中小銀行轉型發展的契機與生存之道。未來已來,這是銀行的智慧時代,更是時代的智慧科技。